تمامی شرکتها موظف به پرداخت مالیات هستند. مالیات بر درآمد شرکت ها یکی از موارد مهم مالیاتی است که در ماده 105 قانون مالیات های مستقیم به آن اشاره شده است . ما در این مقاله سعی کردهایم به این موارد اشاره کنیم. در این مقاله ابتدا به انواع مالیات بر درآمد شرکت ها اشاره میکنیم، سپس به تعریفی از مالیات بر درآمد مشاغل میرسیم و گروههای الف ، ب و ج در مالیات بر درآمد مشاغل را تشریح میکنیم. مالیات بر درآمد اجاره، نحوهی محاسبه آن، نرخ مالیات بر درآمد شرکت ها و نحوهی محاسبه آن سایر مطالبی هستند که در این مقاله بررسی شده است؛ در پایان نیز به برخی از سوالاتی که در حوزه مالیات بر درآمد اشخاص حقوقی، مشتریان با تیم ناربن در میان گذاشتند میپردازیم. تا پایان با ما همراه باشید .

- مالیات بر درآمد شرکت چه انواعی دارد؟

مبنای محاسبه مالیات بر درآمد، درآمد اشخاص است نه ثروت یا دارایی آنها. این نوع از مالیات، مهمترین نوع مالیات تلقی میشود که به دو شیوه مالیات بر درآمدها بصورت جداگانه و مالیات از مجموع درآمدها، از اشخاص اخذ میگردد ، که دارای انواع زیر می باشد:

1.مالیات بر درآمد کشاورزی

2.مالیات بر درآمد حقوق

3.مالیات بر درآمد مشاغل

4.مالیات بر درآمد اتفاقی

5.مالیات بر درآمد املاک

6.مالیات بر درآمد اشخاص حقوقی

7.مالیات بر مجموع درآمد از منابع مختلف

- مالیات بر درآمد مشاغل چیست؟

در ابتدا باید به مفهوم مالیات بر درآمد یا همان Income Tax اشاره کرد. این نوع مالیات توسط دولت بر درآمد مالی همه افراد و نهادهای صاحب شغل وضع شده و در حوزه قوانین حسابرسی قرار میگیرد و طبق قانون، درصد مشخصی از درآمدهای هر کسب وکاری به دولت اختصاص پیدا میکند. البته برای اینکه مشخص شود آیا یک شغل مشمول این قانون میشود، باید گزارشهای مالی چون ترازنامه، صورت درآمد و مواردی از این دست به سازمان مالیات در قالب اظهارنامه گزارش شود.

- گروه های الف ، ب و ج در مالیات بر درآمد مشاغل :

طبق ماده 2 آییننامه اجرایی موضوع ماده 95 قانون مالیاتهای مستقیم صاحبان مشاغل بر اساس شاخص ها و معیار هایی مثل نوع یا حجم فعالیت به اینصورت گروه بندی می شوند :

الف)گروه اول:

گروه اولی ها بر اساس 2 معیار دستهبندی میشوند :

1. از نظر نوع فعالیت :

کلیه واردکنندگان و صادرکنندگان ، صاحبان کارخانهها و واحدهای تولیدی و بهرهبرداران معادن دارای پروانه بهرهبرداری، صاحبان هتلهای سه ستاره و بالاتر ، صاحبان بیمارستانها، زایشگاهها، درمانگاهها، کلینیکهای تخصصی ، صاحبان مشاغل صرافی ، صاحبان مؤسسات حمل و نقل موتوری، زمینی، دریایی و هوایی اعم از مسافری و یا باربری ، صاحبان فروشگاههای زنجیرهای دارای مجوز فعالیت از وزارتخانه و یا مراجع ذیربط ، صاحبان مؤسسات حسابرسی، حسابداری و دفترداری، خدمات مالی .

2. از نظر حجم فعالیت :

صاحبان مشاغلی که درآمد ابرازی (فروش کالا یا فروش توام کالا و ارائه خدمت) طبق مالیات عملکرد دو سال قبل یا آخرین درآمد قطعی شده آنها بیشتر از 15 میلیارد تومان باشد .

ب)گروه دوم :

گروه دوم شامل صاحبان مشاغل و حرفی هستند که درآمد ابرازی (فروش کالا یا فروش توام کالا و ارائه خدمت )دو سال قبلشان یا آخرین درآمد قطعی شده آنها بین مبالغ 5 میلیارد تومان تا 15 میلیارد تومان باشد.

ج)گروه سوم:

صاحبان مشاغلی که در گروههای اول و دوم قرار نمیگیرند جزو گروه سوم محسوب میشوند.

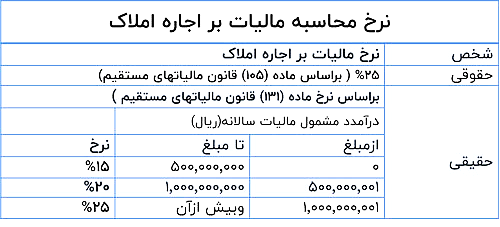

- مالیات بر درآمد اجاره املاک چیست؟

مالیات بر درآمد املاک، از جمله مالیاتهای مستقیم است که از اشخاص اجارهدهنده املاک که از این طریق به کسب درآمد میپردازند اخذ میشود. موجران املاک مسکونی، تجاری، اداری و … باید نسبت به پرداخت این مالیات اقدام کنند تا مشمول جریمههای نقدی نشوند.

- نحوه ی محاسبه مالیات بر درآمد اجاره املاک:

طبق ماده ۱۳۱ قانون مالیات های مستقیم باید بدانیم که نحوه محاسبه مالیات بر درآمد اجاره برای اشخاص حقیقی به صورت پلکانی می باشد (طبق جدول ماده 131 )، یعنی هر چه درآمد شخص حاصل از اجاره بیش تر باشد مالیات هم بیشتر خواهد بود و بنا به درآمد شخص و به نسبت آن درآمد، میزان مالیات نیز متفاوت است اما در اشخاص حقوقی نرخ مالیات بر درآمد اجاره به صورت ثابت محاسبه می گردد.

- کدام اشخاص حقوقی از پرداخت مالیات معافند؟

در این قسمت قصد داریم شرکت های معاف از پرداخت مالیات بر درآمد را معرفی نماییم.

1.شرکتهای فعال در حوزهی کشاورزی (طبق ماده 81 قانون مالیات های مستقیم)

2. تمامی تعاونی های متعارف و شرکت های سهامی عام(طبق تبصره 6 ماده ۱۰۵ قانون مالیاتهای مستقیم،از ۲۵٪ تخفیف معافیت مالیاتی از روی درآمد برخوردارند.)

3. تمامی فعالیت های تولیدی و معدنی در واحدهای تولیدی و معدنی در بخشهای تعاونی و خصوصی از تاریخ شروع به بهره برداری یا استخراج، به میزان ۸۰ درصد و به مدت ۴ سال. در مناطق کمتر توسعه یافته به میزان ۱۰۰ درصد به مدت ۱۰ سال از مالیات موضوع ماده ۱۰۵ قانون مالیاتی معاف هستند.(طبق ماده 132 قانون مالیات های مستقیم)

4. تمامی اشخاص حقوقی فعال در زمینه های ایرانگردی و جهانگردی از پرداخت 50 درصد مالیات متعلقه معافند.

5.تمامی شرکتهایی که به منظور توسعه و نوسازی یا تکمیل یا ساخت واحدهای جدید صنعتی و معدنی، در صورت دارا بودن مجوز لازم طبق ماده 105 از 50 درصد معافیت مالیاتی برخوردار هستند.(طبق ماده 138 قانون مالیات های مستقیم)

6. تمامی شرکت های تعاونی ، خصوصی ، دولتی و شبه دولتی که با مجوز لازم در امور انتشاراتی و مطبوعاتی، فرهنگی و هنری فعالیت دارند از پرداخت مالیات معاف هستند.(طبق بند ل ماده 139قانون مالیات های مستقیم)

7. شرکت های فعال در مناطق آزاد اقتصادی از موقع بهره برداری به مدت 20 سال از معافیت مالیاتی برخوردار خواهند شد.

8. صادر کنندگان محصولات کشاورزی از 100 درصد معافیت مالیاتی برخوردار خواهند شد(ماده 141 قانون مالیات های مستقیم)

9. شرکت های فعال در حوزه فناوری اطلاعات (تبصره 2 ماده 132 )

- نرخ مالیات بر درآمد شرکت ها و اشخاص حقوقی به چه میزان است؟

طبق ماده 105 قانون مالیات های مستقیم ، مجموع درآمد شرکتها و درآمد ناشی از فعالیتهای انتفاعی اشخاص حقوقی که از منابع مختلف در ایران یا خارج از ایران به دست میآید، پس از تعیین زیانهای حاصل از منابع غیرمعاف و کسر معافیتها ، مشمول مالیات به نرخ 25 درصد می باشند.

- نحوه ی محاسبه مالیات بر درآمد شرکت ها:

با توجه به قانون فوق الذکر نحوه محاسبه مالیات بر درآمد شرکت ها به اینصورت می باشد:

- مالیات شرکت های تازه تاسیس به چه صورت است؟

| %25* معافیت های موضوع ماده 105 – ( هزینه های استهلاک + هزینه های عملیاتی مالی ) – ( درآمد ارائه خدمات + درآمد فروش کالا ) = مالیات بر درآمد |

شرکت هایی که تازه تاسیس می شوند ، مشمول پرداخت 2 نوع مالیات هستند:

1.مالیات بر سرمایه

2.مالیات بر درآمد

مالیات بر سرمایه که معادل نیم در هزار سرمایه شرکت است، باید حداکثر ظرف دو ماه از تاریخ ثبت شرکت به اداره امور مالیاتی بپردازند. بسیاری از شرکت ها به دلیل عدم آگاهی درست از قوانین دچار جریمه های سنگین مالیاتی شده و بعضی دیگر نیز هنوز در ابتدای راه خود هستند و اطلاعاتی درباره ی ساز و کار های مالیاتی ندارند.

شرکتهای تازه تاسیس در شرایطی که در سال اول درآمد زیادی کسب نکره باشند، مشمول معافیت میشوند. همچنین در صورتی که در حوزه تولیدی، صنفی وحقوقی باشند به مدت 5 سال معاف از مالیات هستند و اگر چنانچه در مناطق محروم فعالیت کنند 10 سال معاف از مالیات خواهند بود.

- مالیات شرکت های غیر فعال چقدراست؟

همان طور که قبلا اشاره کردیم مبنای محاسبه مالیات بر درآمد شرکت ها یا اشخاص حقوقی ، درآمد حاصل از فعالیت واحد تجاری می باشد حال اگر واحد تجاری فاقد فعالیت باشد بایستی اظهارنامه عملکرد سال مالی خود را به صورت سفید و نانویس ارسال نموده و پس از پایان سال مالی عدم فعالیت مالی و پولی خود را به صورت کتبی به سازمان امور مالی اعلام نماید .از این رو چون اطلاعاتی مبنی بر خرید و فروش فصلی از سوی مودی وصول نگردیده ، اقدامی برای تعیین درآمد و مالیات برای این دسته از شرکت ها صورت نخواهد پذیرفت .

- ناربن چگونه به شرکتها در رفع موضوعات مالیات بر درآمد کمک می کند؟

مشاوره مالیاتی نه تنها می تواند افراد و شرکت ها را ازجریمه های سنگین مالیاتی دور کند، بلکه می تواند به آن ها کمک کند که از تخفیف ها ، معافیت ها و مزیت های قانونی زیادی نیز بهره مند شوند. مالیات و دنیای آن بسیار گسترده و پیچیده است و امکان ندارد با یاد گرفتن چند ماده از قانون، فرد و یا کسب و کار را از مشکلات مالیاتی برهاند . بنابراین بهتر است از مشاوره های مالیاتی افراد متخصص در این زمینه بهره گرفت.

شرکت ناربن همچنین نماینده برتر فروش و خدمات پس از فروش نرم افزارهای راهکاران ابری، سپیدار سیستم، نرم افزار فروشگاهی دشت و CRM (نرم افزار مدیریت ارتباط مشتری) در ایران می باشد و همچنین شرکت ناربن مجموعه خدمات مالی، مالیاتی، حسابداری و مهندسی مالی را به تمامی شرکت ها و سازمان ها ارائه می نماید.

- جمع بندی:

در این مقاله به طور خلاصه به مالیات بر درآمد شرکت ها و انواع آن پرداخته شد و همچنین در مورد مالیات بر درآمد مشاغل صحبت کردیم. سپس به تشریح صاحبان مشاغل گروه های الف ، ب و ج پرداختیم ، در مورد مالیات بر درآمد اجاره و چگونگی محاسبه آن همچنین در مورد نرخ مالیات بر درآمد شرکت ها و نحوه ی محاسبه آن مطالبی را بازگو کردیم به بعضی از نکات معافیت مالیاتی مالیات بر درآمد اشخاص حقوقی اشاره کردیم و در آخر هم به سؤالاتی پرداختیم که اکثر افراد در حوزه مالیات بر درآمد اشخاص حقوقی با آن ها مواجه می شوند .اما سوالی که اینجا ما قصد داریم از شما بپرسیم این است که جرائم عدم تسلیم اظهارنامه مالیاتی چه می باشد ؟

لطفا پاسخ سوال را در قسمت دیدگاه برای ما ارسال بفرمایید . امیدواریم از مطالبی که ارائه شد بهره برده باشید.