انبارها قسمتهای مهمی از شرکتها، کارخانهها و… هستند. در انبار، کیفیت انجام عمل انبار گردانی بسیار مهم است. طی انبار گردانی در کل، اعمالی مانند کنترل فیزیکی انبار، شمارش دستی موجودی محصولات، چک کالاها و… انجام میشود. حسابداری انبار و انبارگردانی از موضوعات حائز اهمیتی است که بر سودآوری کسبوکار به شدت موثر است. در این مقاله موضوع انبارگردانی و شیوه انبارگردانی را مرور میکنیم.

انبار گردانی چیست؟

انبار گردانی در واقع، به مطابقت دادن موجودی محصولات انبار، با کاردکس کالا، و چک میزان موجودی هر کالا در پایان دورههای مختلف گفته میشود. میتوان گفت هدف از انبار گردانی، کنترل مقادیر زیادتر و یا کمتر از حدی است که از هر کالا وجود دارد. حداقل دفعات انجام انبار گردانی مطابق استانداردهای با، یک بار در سال است. همان طور که گفتیم، این میزان، حداقل میزانی بود که ذکر شد، و در واقع دفعات انجام انبار گردانی، بسته به اهمیت کالاها، تعداد، ابعاد و… متفاوت است.

اهمیت انجام انبار گردانی در چیست؟

همان طور که میدانید، به جز موجودی حساب شرکت، موجودی انبار نیز جزء داراییهای شرکت محسوب میشود. بنابراین لازم است در پایان دورههای مالی، میزان موجودی کالاهای انبار چک و ارزش گذاری شود. هدف از این کار اطلاع از میزان سود یا زیان شرکت خواهد بود. نکتهای که مهم است، مطابقت موجودی کالاها با کاردکس است که باید به آن توجه ویژه کرد.

چرا شرکت ها به انبار گردانی نیاز دارند؟

موجودی کالا بخش مهمی از داراییهای هر شرکت است. موجودی کالاها در پایان هر دوره مالی، نقش تعیینکنندهای در محاسبه سود و زیان ایفا میکند. به همین دلیل، آشنایی با این موضوع که انبارگردانی چیست و چرا اهمیت دارد، برای مدیران و حسابداران ضروری است.

در واقع انبارگردانی به فرآیندی گفته میشود که طی آن، موجودی واقعی انبار به طور کامل شمارش و با اطلاعات موجود در سیستم تطبیق داده میشود. این کار حداقل یک مرتبه در هر دوره مالی باید انجام شود تا از صحت یا مغایرت در دادهها اطمینان حاصل شود.

عوامل مختلفی میتوانند باعث ایجاد مغایرت بین موجودی واقعی انبار و اطلاعات ثبت شده در سیستم شوند. مواردی مانند اختلاف در ثبت ورود و خروج کالا، ثبت نشدن برخی رویدادهای مالی مانند خرید یا فروش، نادیده گرفتن ضایعات، یا حتی سرقت کالا از دلایل اصلی آن است.

به همین دلیل، انجام انبارگردانی در بازههای زمانی مشخص ضروری است. البته این بازهها زمانی بسته به نوع فعالیت و صنف هر کسبوکار متفاوت بوده و باید متناسب با شرایط خاص هر مجموعه تعیین شود.

هدف شرکت ها از انبارگردانی چیست؟

اکنون سوالی که مطرح میشود است که هدف از انبارگردانی چیست؟ در این بخش به این پرسش پاسخ خواهیم داد. با توجه به اینکه موجودی کالاها بخش بزرگی از داراییهای هر شرکتی است، کنترل دقیق این موجودیها اهمیت زیادی دارد. یکی از بهترین روشهای کنترل، موجودیگیری یا شمارش فیزیکی کالا است که معمولاً با دو هدف اصلی انجام میشود:

- کنترل مالی موجودیها با هدف بهدست آوردن سود یا زیان واقعی و اطمینان از ثبت صحیح داراییها در صورتهای مالی شرکت.

- افزایش کارایی و شناسایی نقاط ضعف در روشهای خرید، مصرف یا فروش موجودیها.

انواع انبارگردانی کدامند؟

با توجه به اهمیت بالای انبارگردانی برای کسبوکارها، دانستن اینکه انبارگردانی چیست و چرا ضرورت دارد، بسیار مهم است. این فرآیند در بازههای زمانی مختلف انجام شده و در انجام انبارگردانی باید به روشهای مختلف اجرای آن نیز توجه شود. نرمافزارهای حسابداری همچون سپیدار، امکان ذخیره و مدیریت گزارشهای متنوع مرتبط با موجودیها را فراهم میکنند.

با توجه به تغییرات مداوم قیمت کالاها، برخی شرکتها گزارشگیریهای دورهای را کنار گذاشته و انبارگردانی راانجام میدهند. در واقع هر زمان که مسئول حسابداری، واحد مالی یا مدیر تولید صلاح بداند انبارگردانی اتفاق میوفتد. در ادامه، با سه نوع اصلی گزارشگیری از موجودی انبار آشنا خواهید شد.

انبارگردانی پایان سال

انبارگردانی سالانه معمولاً در روزهای پایانی هر سال مالی انجام میشود. هدف از انجام آن، تهیه گزارشی دقیق از موجودی کالا، ارزیابی میزان فروش و بررسی سود و زیان شرکت است. انبارگردانی پایان سال، درست پیش از شروع سال انجام میشود تا اطلاعات به روزی در اختیار گروه مالی و مدیریتی شرکت قرار بگیرد.

پس از شمارش موجودیها در انبارگردانی، شرکتها میتوانند مشکلاتی مانند کسری موجودی، خرابی کالا یا محدودیتهای بودجه را شناسایی و برطرف کنند. همچنین در جریان این فرآیند، کالاهای راکدی که مدتها به فروش نرفته باشند نیز شناسایی شده و میتوان درباره آنها تصمیمگیری کرد.

مزایا:

- تعیین دقیق سود و زیان سالانه شرکت

- شناسایی کالاهای مازاد یا کمبود موجودی

- ارزیابی کیفیت و سلامت کالاها و تشخیص موارد فاسد یا آسیبدیده

معایب:

- نیاز به صرف زمان و نیروی انسانی قابل توجه

- احتمال بروز خطا در شمارش حجم بالای کالاها

انبارگردانی میان دوره

یکی از انواع روشهای انبارگردانی، انبارگردانی میاندورهای است. همانطور که از نامش پیداست، این نوع از انبارگردانی در میانه سال مالی انجام میشود. پایان نیمسال اول، زمان مناسبی برای شمارش موجودیها و بررسی تطابق آنها با صورتحسابهای مالی است.

انجام انبارگردانی میان دوره، دقت گزارش نهایی پایان سال را افزایش داده و سبب پیشگیری از بروز مغایرتهای مالی خواهد شد. مراحل اجرایی آن کاملاً مشابه انبارگردانی پایان سال است و تنها تفاوت آن در زمان انجام آن است.

مزایا:

- شناسایی سریعتر خطاها و مشکلات موجود

- افزایش دقت اطلاعات مربوط به موجودی کالا

- فراهم شدن امکان برنامهریزی دقیقتر برای تولید و خرید

معایب:

- انجام مکرر فرآیند شمارش در طول سال ممکن است هزینهها را بالا ببرد

انبارگردانی رندوم

در مواقعی گزارشهای انبارگردانی به صورت تصادفی یا رندوم انجام میشود. این نوع انبارگردانی به شناسایی سریع تفاوت میان موجودی واقعی کالا و اطلاعات ثبت شده در سیستم کمک میکند. تهیه گزارش در زمانهای نامشخص و تصادفی، به کاهش خطا و افزایش دقت در کنترل موجودیها منجر خواهد شد. این موضوع سبب شده تا مدیران اغلب برای ارزیابی دقیقتر عملکرد نیروها و بررسی وضعیت موجود، از انبارگردانی تصادفی استفاده میکنند.

انبارگردانی رندوم یا موردی میتواند به سه شکل مختلف انجام شود: یک شمارشی، دو شمارشی و سه شمارشی. در این روشها نحوه شمارش اقلام و مقایسه آنها با کاردکس انبار مشخص میشود.

در انبارگردانی یک شمارشی

تنها یک بار شمارش انجام میشود. اگر تعداد شمارششده با عدد ثبتشده در کاردکس مطابقت داشته باشد، گزارش تأیید میشود. اما در صورت وجود اختلاف، اگر کالا کمتر از میزان ثبت شده باشد، سند کسری و اگر بیشتر باشد، سند مازاد صادر میشود.

روش دو شمارشی

در روش دو شمارشی شمارش کالاها دوبار انجام میشود و نتیجه شمارش دوم به عنوان مبنای اصلی در نظر گرفته میشود.

روش سه شمارشی

روش سه شمارشی نیز مشابه دو شمارشی است، با این تفاوت که شمارش در سه مرحله انجام میگیرد و عدد نهایی بر اساس سومین شمارش تعیین میشود.

در تمام این روشها، معمولاً درصدی مشخص به عنوان میزان مغایرت قابل قبول تعریف میشود، اما اگر اختلاف از این میزان بیشتر شود، این اختلاف بهعنوان مغایرت واقعی در نظر گرفته خواهد شد.

مزایا:

- کاهش قابل توجه زمان و هزینههای مربوط به شمارش کالا

- امکان شناسایی نمونهای از مشکلات موجود در موجودی

- مناسب برای انبارهایی که حجم بالایی از کالا را دارند

معایب:

- احتمال عدم شناسایی تمام خطاهای موجود

- نیاز به انتخاب دقیق و صحیح نمونههای تصادفی برای شمارش

دفعات شمارش کالا در انبارگردانی چگونه است؟

بهمنظور افزایش دقت در ثبت موجودی و کاهش احتمال بروز خطا، شمارش کالاها در انبار معمولاً در چند مرحله تکرار میشود. این مراحل معمولاً به شکلهای زیر انجام میگیرند:

تک شمارشی

در روش تک شمارشی، موجودی انبار تنها یک بار شمارش میشود. اگر تعداد کالاها با مقادیر ثبت شده در کاردکس مطابقت داشته باشد، گزارشی مبنی بر صحت موجودی صادر میشود. اما اگر اختلافی میان میزان ثبت شده در کاردکس و کالای موجود در انبار مشاهده شود، کالاهای دارای مغایرت مشخص شده و فرآیند شمارش مجدد (دو شمارشی) آغاز میشود.

دو شمارشی

در حالت دو شمارشی، موجودی کالا برای بار دوم شمارش میشود. در صورتی که نتایج شمارش دوم با شمارش اولیه یکسان باشد، عدد به دست آمده به عنوان موجودی نهایی و معتبر در نظر گرفته میشود. اما اگر بین دو شمارش اختلاف وجود داشته باشد، وارد مرحله سوم شمارش یا همان سه شمارشی میشویم تا عدد دقیق مشخص شود.

سه شمارشی

در حالت سه شمارشی، موجودی انبار برای سومین بار شمارش میشود. در این صورت فقط عدد به دست آمده در این مرحله ملاک قرار میگیرد. در نتیجه این عدد به عنوان موجودی نهایی و معتبر ثبت میشود، حتی اگر با شمارشهای قبلی مغایرت داشته باشد.

نکات مهم انبارگردانی در پایان هر سال

وقتی درباره انبارگردانی صحبت میکنیم، باید به نکات مهمی که در شمارش موجودی انبار تاثیر زیادی دارند نیز توجه داشته باشیم. انبارگردانی چیست؟ یعنی همان فرآیند شمارش دقیق کالاها و مطابقت آنها با اطلاعات ثبت شده. هدف از انبارگردانی چیست؟ این است که بتوانیم موجودی واقعی را با ارقام ثبت شده تطبیق دهیم و خطاها را کاهش دهیم. انبارگردانی وظیفه کیست؟ معمولاً این کار بر عهده انباردار یا تیم حسابداری است که باید با دقت و نظم این فرایند را انجام دهند.

رعایت این نکات باعث میشود که انبارگردانی به درستی انجام شود و اختلاف بین موجودی واقعی و ثبت شده به حداقل برسد. به طور کلی در پروسه انبارگردانی نکاتی وجود دارد که باید قبل از شمارش، حین شمارش و پس از شمارش کالا به آنها توجه شود. در ادامه به بررسی نکات این سه مرحله میپردازیم.

نکات مهم قبل از شمارش کالاها

- پیش از هر چیزی باید فرد مناسبی را به عنوان هماهنگکننده انبارگردانی انتخاب کرد. هماهنگ کننده موظف است دستورالعملهای از پیش تعیین شده را به دقت بررسی کرده و در صورت وجود هرگونه اشکال یا ابهام، قبل از شروع عملیات شمارش، موضوع را به مسئولین شرکت اطلاع دهد.

- روزها و ساعات انجام شمارش انبار باید از قبل مشخص و به صورت کتبی به تمامی بخشها اطلاع داده شود. لازم است در بازههای زمانی تعیین شده انبار تعطیل شود تا اختلالی در کارها پیش نیاید.

- گروههای شمارش باید با ذکر اسامی اعضا از پیش تعیین شده و آموزشهای لازم را دیده باشند تا فرآیند شمارش به درستی انجام شود.

هماهنگکننده مسئول شمارش موجودی باید پیش از شروع کار، به دقت از انبارها بازدید کرده و موارد زیر را مورد بررسی قرار دهد:

- کالاها به شکلی منظم و قابل دسترس چیده شده باشند تا شمارش به سهولت انجام شود.

- اقلامی که شناسایی آنها دشوار است، با کمک مسئولین انبار و درج شماره یا برچسب مناسب، مشخص شوند.

- کالاهای ناباب، اسقاطی و اجناس غیرقابل استفاده از سایر اقلام جدا شده باشند.

نکات مهم در حین شمارش کالا

- بهتر است موجودیبرداری توسط گروههای دو نفره انجام شود. به طوری که یک نفر مسئول شمارش باشد و نفر دوم شمارش را تایید و ثبت کند.

- اگر موجودیها بر اساس وزن کالا محاسبه میشوند، باید از قبل تجهیزات لازم برای وزن کردن کالاها را آماده کرد.

- همچنین توصیه میشود موجودیها حداقل دو بار شمارش شوند و هر بار این کار توسط یک گروه دو نفره متفاوت انجام شود تا دقت شمارش بیشتر شود.

نکات مهم پس از شمارش کالا

- اگر نتیجه شمارش دو گروه اختلاف داشته باشد یا با مدارک دائمی موجودیها همخوانی نداشته باشد، لازم است شمارش مجدد انجام شود. شمارش مجدد باید با حضور هر دو گروه شمارش کننده و حسابرسان انجام شود تا عدد نهایی و دقیق مشخص شود.

- پس از پایان شمارش، هرگونه اصلاح یا تغییر در برگههای شمارش باید با اطلاع حسابرسان و تأیید هماهنگ کننده پروسه موجودیبرداری انجام شود.

- در نهایت، نتایج به دست آمده باید با مدارک دائمی موجودی (در صورت وجود) و حساب کنترل در دفاتر مقایسه شده و تطبیق داده شوند.

انبارگردانی چه مزایایی دارد؟

مزایای اجرای منظم انبارگردانی را میتوان در موارد زیر خلاصه کرد:

- اطمینان از صحت اطلاعات ثبت شده در صورت حسابهای مالی

- کاهش خطاهای انسانی از طریق بررسی عملکرد حسابداران و انبارداران

- شناسایی ضایعات و کالاهای غیرقابلاستفاده و ایجاد نظم در انبار

- پیشگیری از انباشت بیش از حد کالاها و محصولات

- جلوگیری از زیانهای ناشی از فساد یا خرابی کالاهای دارای تاریخ مصرف

- کاهش خسارات ناشی از نوسانات قیمتی از طریق کنترل دقیق موجودی

- جلوگیری از ثبت سفارشهای تکراری

- امکان تهیه گزارش دقیق از موجودی، میزان تولید و مصرف کالاها

انبار گردانی وظیفه کیست؟

برای درک بهتر مسئولیتهای انبارگردان و پاسخ به پرسش انبارگردانی وظیفه کیست، لازم است با وظایف مربوط به تهیه گزارش نیز آشنا شویم. شمارش کالا در انبارگردانی کار چندان سختی نیست و با کمک نرمافزارهای حسابداری میتوان ثبت اطلاعات را به راحتی انجام داد. در شرکتهای کوچکتر که حجم کالا محدود است، معمولاً انباردار علاوه بر وظایف نگهداری و سازماندهی کالا، مسئول انجام انبارگردانی و تهیه گزارشهای مربوط به آن نیز است. در هر یک از مراحل انبارگردانی، معمولاً باید یکی از اعضای تیم حسابداری نیز برای نظارت حضور دارد.

در مقابل، شرکتهای بزرگتر که انبارهای وسیع و گردش روزانه بالایی دارند، معمولاً از یک تیم اختصاصی برای انبارگردانی استفاده میکنند. این افراد در کار خود متخصص بوده و به صورت حرفهای وظیفه تهیه گزارشهای دقیق را برعهده دارند. در کسبوکارهای بزرگ، اغلب اجرای انبارگردانی به افرادی به جز مسئولان انبار واگذار میشود تا از صحت و دقت گزارشها اطمینان حاصل شود. این تقسیم کار باعث میشود گزارشها با کیفیت بالاتری تهیه شده و احتمال خطا به حداقل برسد.

افرادی که در طی عملیات انبار گردانی حضور دارند:

معمولا حضور سرپرست انبار گردانی، گروه کنترل، انبار دار و گروه شمارش گر (هر گروه شامل دو نفر)، در حین انجام انبار گردانی ضروری است. لازم به ذکر است حضور انبار دار از آن جهت ضروری و واجب است که او از موقعیت هر کالا اطلاعات کامل دارد.

چگونگی دفعات شمارش کالا:

هدف از تعدد دفعات شمارش کالاها در عملیات انبار گردانی، پیشگیری از اعمال خطاهای احتمالی است. دفعات شمارش کالا به شرح زیر است:

تک شمارشی: موجودی کالاهای انبار، یک بار شمارش میشود. در صورتی که موجودی با کاردکس کالا مطابقت داشته باشد، مرحله بعدی صدور گزارش صحت موجودی است. اما در صورتی که موجودی انبار با کاردکس کالا، مطابقت نداشته باشد، به حالت دو شمارشی روی میآوریم که در ادامه شرح داده شده است.

دو شمارشی: در این حالت، پس از شمارش دوبارهی موجودی انبار، نتیجه با نتیجه حالت تک شمارشی مقایسه میشود. در صورت مطابقت گزارش ثبت شده و در صورت عدم مطابقت مرحلهی بعدی، انجام حالت سه شمارشی است.

سه شمارشی: سومین شمارش موجودی کالاهای انبار به انجام میرسد و نتیجه آن به عنوان نتیجه نهایی در گزارش ثبت خواهد شد.

نکات مهمی که قبل از انجام شمارش باید به آنها دقت شود:

1- انتخاب فرد مناسب برای انجام هماهنگیهای انبار گردانی.

2- بررسی همه جانبه دستور العمل توسط هماهنگ کننده، و اطلاع رسانی در صورت وجود مشکل.

3- طبیعتاً انبار در روزها و ساعاتی که عملیات انبار گردانی انجام میشود تعطیل است. بنا براین باید این زمانها تعیین شده و به سایر بخشها اطلاع رسانی شود تا از بی نظمیهای احتمالی جلو گیری شود.

4- لازم است افرادی که تیم شمارش را تشکیل میدهند، به اندازه کافی آموزش دیده و ماهر باشند. همچنین اعضای تیم شمارش باید از قبل مشخص شده باشند.

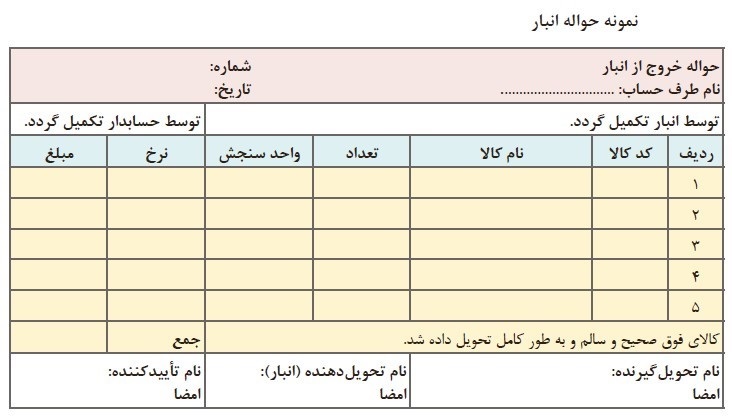

نمونه فرم انبارگردانی

در این بخش یک نمونه فرم انبارگردانی مخصوص فروشگاه را مشاهده میکنید. این نمونه به شما کمک میکند تا با نحوه ثبت و گزارش فرم انبارگردانی بهتر آشنا شوید.

اصطلاحات انبارگردانی

در روزهای پایانی سال بررسی موجودی انبار و بستن حسابها یکی از کارهای مهم برای شرکتها به شمار میآید. این موضوع انبارگردانی را به یک فرآیند حساس و ضروری تبدیل کرده است. به طور کلی، واژهها و اصطلاحات خاصی بین انبارداران رواج دارد که دانستن آنها برای دقت بیشتر در انجام کار اهمیت دارد. در ادامه به بررسی این اصطلاحات کاربردی خواهیم پرداخت.

اصطلاحات عمومی انبارگردانی

در بین انبارداران برخی واژهها بسیار رایج هستند و در بیشتر فرایندهای انبارگردانی مورد استفاده قرار میگیرند. این واژهها به عنوان اصطلاحات عمومی انبارگردانی شناخته میشوند. در ادامه با تعدادی از این اصطلاحات آشنا میشویم:

- انبارگردانی (Physical Inventory / Stocktaking): فرآیند بررسی و شمارش موجودی کالا برای مطابقت با سوابق ثبت شده.

- موجودی کالا (Inventory): میزان و ارزش فعلی کالاهای ذخیره شده در انبار.

- کارت انبار (Stock Card): برگهای شامل اطلاعات دقیق هر کالا مانند کد، تعداد، قیمت و تاریخ ورود یا خروج.

- سیستم انبارگردانی (Inventory System): روشی سازمان یافته برای مدیریت و ثبت موجودیها.

- فهرست انبار (Inventory List): لیست کامل اقلام موجود همراه با جزئیات مربوط به هر کالا.

- بارکد (Barcode): نوعی کد گذاری برای شناسایی سریع اقلام از طریق اسکنر.

- کدینگ (Coding): اختصاص کد منحصربهفرد به هر کالا جهت پیگیری بهتر موجودی.

- شمارش دستی (Manual Counting): ثبت موجودی به صورت دستی توسط نیروی انسانی.

- شمارش ماشینی (Automated Counting): استفاده از ابزارهایی مثل بارکدخوان یا RFID برای شمارش دقیقتر.

- ترازنامه انبار (Inventory Stock Ledger): گزارشی که وضعیت موجودی کالاها را در یک زمان مشخص نشان میدهد.

- نقطه سفارش(Reorder Point) : حداقل سطح موجودی که با رسیدن به آن باید کالا مجدداً سفارش داده شود.

- حداکثر موجودی (Maximum Inventory Level): بیشترین میزان مجاز کالا در انبار برای جلوگیری از هزینههای اضافی.

- ارزش دفتری (Book Value): بهای ثبت شده کالا در سوابق مالی شرکت.

- ارزش واقعی (Market Value): قیمت فعلی کالا در بازار آزاد.

- مابهالتفاوت ارزش (Inventory Valuation Adjustment): اختلاف بین ارزش ثبت شده و ارزش واقعی که نیاز به اصلاح دارد.

اصطلاحات تخصصی انبارگردانی

برخی از واژهها و اصطلاحات موجود در انبارداری بیشتر جنبه تخصصی داشته و ممکن است در همه انبارها رایج نباشند. در ادامه با چند اصطلاح کلیدی در این زمینه آشنا میشویم:

- فایفو (FIFO – First In, First Out): روشی که بر اساس آن کالاهایی که زودتر وارد انبار شدهاند، زودتر هم خارج میشوند.

- لایفو (LIFO – Last In, First Out): روشی مخالف فایفو که در آن، آخرین کالای ورودی، اولین کالای خروجی خواهد بود.

- موجودی راکد (Slow-moving Inventory): کالاهایی که مدت زیادی در انبار باقی ماندهاند و کمتر به فروش میرسند.

- موجودی در گردش (Fast-moving Inventory): اقلامی که به صورت پیوسته خرید و فروش شده و زیاد در انبار نمیمانند.

- اضافات انبار (Overages): حالتی که تعداد واقعی کالاها از آنچه در سیستم ثبت شده بیشتر باشد.

- کسورات انبار (Shortages): وضعیتی که مقدار واقعی کالا از موجودی ثبت شده کمتر است.

مواد خام یا اولیه

مواد اولیه یا ماده خام (Raw Material) به موادی گفته میشود که پایه و اساس تولید یک کالا است. این مواد میتوانند شامل اقلام فیزیکی، منابع انرژی یا حتی مواد واسطهای باشند که در نهایت برای ساخت محصولات نهایی به کار میروند. از آنجایی که تمام فرایندهای تولید به این منابع وابسته هستند، مواد اولیه نقش حیاتی در زنجیره تأمین هر واحد تولیدی محسوب میشود.

مواد و لوازم مصرفی

مواد و لوازم مصرفی (Consumables) به تجهیزاتی گفته میشود که در صورت نیاز مورد استفاده قرار میگیرند. معمولا این مواد عمر کوتاهی دارند یا پس از مدتی مصرف، دور انداخته میشوند.

برای مثال، لوازمی مانند کاغذ، خودکار، پوشه، و کارتریج چاپگر از جمله مواد و لوازم مصرفی اداری هستند. این دسته از کالاها در مقابل تجهیزات بادوام و سرمایهای مثل کامپیوتر، فکس یا مبلمان قرار میگیرند که عمر طولانیتری داشته و به سرعت مستهلک نمیشوند.

مواد و لوازم در جریان ساخت

مواد و لوازم در جریان ساخت (Work in Process – WIP) به محصولاتی گفته میشود که وارد چرخه تولید میشوند اما هنوز به مرحله نهایی نرسیدهاند. این اقلام بخشی از مراحل تولید را طی کرده و همچنان در حال پردازش هستند.

این نوع کالاها معمولاً از مواد اولیه تشکیل شده و در حین تولید، هزینههایی مانند دستمزد، انرژی و سایر هزینههای ساخت به آنها اضافه میشود. مواد و لوازم در حال ساخت، پل میانی بین مواد خام و محصول نهایی بوده و بخش مهمی از داراییهای واحد تولیدی را تشکیل میدهند.

کالای ساخته شده یا تکمیل شده

کالای ساخته شده یا تکمیل شده (Finished Goods) به کالاهایی گفته میشود که تمامی مراحل تولید را پشت سر گذاشته و آماده عرضه به بازار هستند. این کالاها هنوز به فروش نرسیده یا در اختیار مصرفکننده نهایی قرار نگرفتهاند. کالاهای ساخته شده معمولاً در انبار نگهداری میشوند تا به مرحله توزیع یا فروش برسند.

تگ انبارگردانی

تگ انبارگردانی (Inventory Tag) برگهای رسمی برای ثبت و مستندسازی تعداد کالاهای شمارششده در زمان انبارگردانی است. این تگ با هدف جلوگیری از شماره دوباره یا فراموشی اقلام، طراحی شده و نقش مهمی در دقت و نظم فرآیند شمارش ایفا میکند.

پیش از شروع عملیات انبارگردانی، مشخصات هر کالا روی این تگ نوشته شده و تگها توسط مسئول مربوطه به کالاهای موجود در انبار الصاق میشوند. این فرم معمولاً شامل سه بخش اصلی است:

- اطلاعات شمارش اول

- اطلاعات شمارش دوم

- اطلاعات شمارش نهایى

کارت موجودی انبار

انباردار با هدف مدیریت دقیقتر انبار، موجودی هر کالا را روی کارت انبار (کاردکس) ثبت میکند. با این کار اطلاعات لازم برای سفارش مجدد کالا فراهم در دسترس خواهد بود. معمولاً در این پروسه عددی را به عنوان حداقل موجودی، مشخص میکنند. زمانی که موجودی به عدد تعیین شده نزدیک شود، انباردار باید موضوع را به بخش تدارکات اطلاع داده و سفارش مجدد را پیگیری کند.

قفسهبندی

امروزه قفسهبندی در انبارداری نقش بسیار مهمی دارد. انبارگردانی در انباری که فاقد قفسهبندی منظم باشد تقریباً غیرممکن است. قفسه بندی باعث تفکیک کالاها بر اساس ویژگیهای مختلف میشود و ثبت دقیق کالاها را در سیستم آسانتر میکند. قفسهبندی منظم علاوه بر سهولت دسترسی، به کاهش خسارات مالی و حتی خطرات احتمالی نیز کمک میکند.

کاردکس کالا

کاردکس کالا، برای ثبت دقیق تعداد و ارزش هر کالا استفاده میشود. داشتن اطلاعات بهروز از موجودی و قیمت کالا در کاردکس، یکی از فاکتورهای مهم در ارزیابی عملکرد یک انبار است. در واقع موجودی نوشته شده در کاردکس با شمارش واقعی کالاها مقایسه شده و بر اساس همین دادهها، عملیات انبارگردانی انجام میشود.

کدگذاری کالا

کد کالا یا کد شناسایی کالا، روشی ساده و مؤثر برای شناسایی هر قلم کالا در انبار است. این کد برای کالاهایی که مشخصات و توضیحات زیادی دارند، بسیار کاربردی است. با استفاده از این شماره کوتاه، میتوان اطلاعات کامل کالا را به راحتی ثبت و مدیریت کرد. کدگذاری کالا باعث سرعت بخشیدن به ورود دادهها و نظم بیشتر در مدیریت انبار میشود.

نحوه ثبت حسابداری اضافات و کسورات انبار در هنگام ثبت موجودی

اگر در انبار کسری وجود داشته باشد، مبلغ کسری به حساب کسری و اضافات انبار بهعنوان بدهکار ثبت میشود و همزمان حساب کنترل مواد به عنوان بستانکار وارد میشود.

- حساب کسری و اضافات انبار: بدهکار

- حساب کنترل مواد: بستانکار

در مواقعی که در انبار کالای اضافه پیدا شود، مبلغ آن در حساب کنترل مواد به صورت بدهکار ثبت میشود. همزمان حساب کسری و اضافات انبار به عنوان بستانکار ثبت میشود.

- حساب کنترل مواد: بدهکار

- حساب کسری و اضافات انبار: بستانکار

برای بستن حساب کسری و اضافات انبار، معمولاً مانده حساب به خلاصه سود و زیان منتقل میشود. اگر حساب کسری و اضافات بدهکار باشد، در بستن حساب، خلاصه سود و زیان بدهکار، و حساب کسری و اضافات بستانکار ثبت میشود.

از آنجایی که در شرکتهای تولیدی حجم کالاها بالا است، ثبت دستی انبار وقتگیر و پر خطا خواهد شد. استفاده از برنامههای حسابداری مانند نرمافزار سپیدار کار را برای انجام فرایند انبارگردانی آسانتر و دقیقتر میکند.

مراحل انبارگردانی پایان سال

انبارگردانی دقیق در پایان سال، نقش مهمی در تهیه گزارشهای مالی درست و مدیریت بهتر موجودی دارد. در ادامه با مراحل اصلی این فرایند که شامل اقدامات قبل، حین و پس از شمارش کالا میشود، آشنا میشویم.

مراحل قبل از شمارش کالاها

اقدامات و مراحل مهمی که قبل از شمارش کالاها باید به آنها توجه شود، عبارتند از:

- تعیین مسئول هماهنگی: فردی باتجربه به عنوان هماهنگ کننده انتخاب میشود تا بر کل روند انبارگردانی نظارت داشته باشد.

- بررسی دستورالعمل: مسئول هماهنگ کننده، تمام مراحل و دستورالعملها را مرور کرده و در صورت وجود ابهام، با مدیران و حسابرسان هماهنگ میکند.

- اطلاعرسانی و زمانبندی: زمان دقیق شمارش به صورت رسمی به همه بخشها اعلام میشود و از تعطیلی انبار در آن بازه زمانی اطلاع داده میشود.

- تشکیل تیمهای شمارش: اعضای تیمها از قبل مشخص شده و آموزشهای لازم را دریافت میکنند.

- آمادهسازی فیزیکی انبار: وضعیت چیدمان، جداسازی اقلام فرسوده، و تگ گذاری کالاها پیش از شمارش بررسی میشود.

- تهیه برگههای شمارش: فرمهای شمارش در دو نسخه شمارهگذاری و آماده میشوند.

- بررسی مدارک نهایی: آخرین اسناد ورود و خروج کالا به اطلاع هماهنگکننده میرسد.

- گزارش کالاهای خاص: موجودیهای مربوط به واحد دریافت و صدور بررسی و به هماهنگکننده اعلام میشود.

- ممنوعیت جابهجایی: برای جلوگیری از خطا، در زمان انبارگردانی جابهجایی کالاها متوقف میشود.

مراحل حین شمارش کالاها

- شمارش گروهی: موجودیها باید توسط دو نفر شمارش شوند؛ یکی کالاها را میشمارد و دیگری نتایج را ثبت و تأیید میکند.

- آمادگی برای توزین: در صورت نیاز به وزنکشی، ابزارهای لازم وزن کشی باید از قبل آماده شده باشند.

- شمارش مجدد: برای دقت بیشتر، پیشنهاد میشود شمارش توسط گروه دوم تکرار شود.

- جلوگیری از اشتباه: برای پیشگیری از دوبارهشماری یا جا افتادن اقلام، شمارش باید به صورت منظم و مرحلهای انجام شده و کالاهای شمارش شده علامتگذاری شوند.

- تأیید برگهها: تمام فرمهای شمارش و هرگونه اصلاح در آنها باید به امضای هر دو نفر تیم شمارش برسد.

- ثبت موجودیهای معیوب: کالاهای فاسد، معیوب یا کممصرف باید مشخص و در برگهها ثبت شوند.

- باز کردن بعضی از بستهها: برخی بستههای سربسته باید باز شده و محتوای آنها نیز شمارش شود.

مراحل پس از شمارش کالاها

- جمعآوری برگههای شمارش: همه برگههای شمارش (شامل استفادهشده، باطلشده و استفادهنشده) باید جمعآوری شده و به هماهنگکننده تحویل داده شود تا از صحت روند شمارش اطمینان حاصل شود.

- رسیدگی به مغایرتها: اگر بین شمارش دو گروه یا بین شمارش و اسناد انبار اختلافی وجود داشت، شمارش مجدد با حضور نمایندگان هر دو گروه و حسابرسان انجام میشود.

- اصلاح اطلاعات برگهها: هرگونه تغییر یا اصلاح در برگههای شمارش فقط باید با هماهنگی حسابرسان و تایید نهایی هماهنگ كننده انجام شود.

- مقایسه با مدارک: نتایج شمارش باید با سوابق دائمی و حسابهای کنترلی در دفاتر مالی تطبیق داده شود.

- بررسی مغایرتها: در صورت مشاهده مغایرت و اختلاف، بررسی و اصلاح اسناد تنها پس از تأیید هماهنگکننده امکانپذیر است.

- تایید نهایی (امضای برگهها): تمام برگهها و صورت جلسههای مربوط به شمارش باید به امضای شمارشکنندگان، هماهنگکننده و حسابرسان داخلی برسد.

- ارسال برگهها: یکی از نسخههای شمارششده باید بلافاصله جهت بررسیهای نهایی به تیم حسابرسی تحویل داده شود.

نکات مهم قبل از شمارش کالاها

- انتخاب هماهنگکننده: ابتدا باید فردی باتجربه و ماهر، بهعنوان هماهنگکننده انبارگردانی انتخاب شود تا مدیریت کل فرآیند را برعهده بگیرد.

- بررسی دستورالعملها: برنامه و دستورالعمل شمارش که توسط هماهنگکننده تهیه میشود، باید بهدقت بررسی شود. در صورت وجود ابهام یا ایراد، پیش از شروع عملیات با مدیران شرکت یا حسابرسان هماهنگی لازم صورت گیرد.

- اطلاعرسانی زمانبندی: روز و ساعت دقیق شمارش باید به تمامی بخشها اطلاع داده شود. همچنین لازم است انبار در روزهای انبارگردانی تعطیل شده و این موضوع اطلاعرسانی شود. به این ترتیب واحدها باید نیازهای خود را زودتر از موعد تامین کنند.

- تعیین گروههای شمارش: اعضای گروههای شمارش پیش از زمان مقرر انتخاب شده و آموزشهای لازم به آنها داده شود.

- بازدید و آمادهسازی انبار: پیش از آغاز شمارش، هماهنگکننده باید انبار را بررسی کرده و از موارد زیر مطمئن شود:

- کالاها طوری چیده شوند که شمارش آنها به سادگی انجام میشود.

- اقلام ناشناس با کمک انباردار مشخص میشوند(نام، کد، شرح).

- اجناس فرسوده، غیرقابل استفاده یا اسقاط از سایر اقلام تفکیک میشوند.

- کالاهای امانی از اموال شرکت جدا میشوند.

- مشخصات کالاها به صورت خوانا روی خود کالا یا قفسهها نصب میشوند.

- آمادهسازی برگههای شمارش: فرمهای شمارش باید در دو نسخه شمارهگذاری و از پیش آماده شوند تا نظم عملیات حفظ شود.

- گزارشگیری مدارک قبلی: آخرین شماره اسناد مرتبط با ورود و خروج کالا (مانند رسید یا حواله) باید به اطلاع هماهنگکننده برسد تا از دوبارهشماری یا جاافتادگی کالاها جلوگیری شود.

- بررسی اجناس در جریان: اقلام موجود در بخش دریافت یا صدور کالا نیز باید به هماهنگکننده گزارش شوند تا مشخص شود آیا فاکتور مربوط به آنها صادر شده یا جزو موجودی شرکت ثبت شدهاند یا خیر.

- ثبات در طول شمارش: برای جلوگیری از خطا، جابهجایی کالاها بین بخشها در طول زمان شمارش باید تا حد امکان متوقف شود.

نکات مهم در حین شمارش کالاها

- شمارش موجودی باید توسط گروههای دو نفره انجام شود. یک نفر اقلام را میشمارد و نفر دوم ضمن تأیید، اطلاعات را ثبت میکند.

- اگر برخی کالاها بر اساس وزن ثبت میشوند، باید وسایل توزین بهصورت آماده و در دسترس باشد.

- برای دقت بیشتر، بهتر است هر کالا دوبار و توسط دو گروه متفاوت شمارش شود.

- جهت جلوگیری از شمارش تکراری یا جا افتادن برخی اقلام، شمارش باید با نظم انجام شود؛ مثلاً ردیف به ردیف و همراه با علامتگذاری اقلامی که شمارش شدهاند.

- تمام برگههای شمارش و هرگونه اصلاح در آنها باید توسط هر دو عضو گروه امضا شوند.

- کالاهای معیوب، خراب، کممصرف یا غیراستاندارد باید همراه با توضیح در فرمها ثبت شوند.

- بعضی از بستههای پلمب یا سربسته باید باز شده و محتویات آنها شمارش شود.

نکات مهم پس از شمارش کالاها

- همه برگههای شمارش، باید به هماهنگکننده تحویل داده شوند.

- اگر بین نتایج اختلافی وجود داشته باشد، باید با حضور هر دو گروه شمارشکننده و حسابرس، شمارش مجدد انجام شود.

- هر تغییری که پس از پایان شمارش لازم باشد، تنها با اطلاع حسابرس و تأیید هماهنگکننده قابل انجام است.

- نتایج شمارش باید با اسناد ثبت شده در دفاتر و مدارک دائمی (در صورت وجود) مقایسه شود تا اختلافی باقی نماند.

- اگر مغایرتی وجود داشته باشد، بررسی و اصلاح آنها فقط با تأیید هماهنگکننده امکانپذیر است.

- برگههای شمارش و صورت جلسات مربوطه باید توسط همه مسئولین از جمله شمارشکنندهها، هماهنگکننده و حسابرس داخلی امضا شوند.

- یکی کپی از برگههای شمارش باید برای حسابرسان ارسال شود.

تگ انبارگردانی چیست؟ آشنایی با برچسبها در Stock-taking

تگ انبارگردانی (برچسبهای موجودی)، نوعی شناسه چسبی است که مستقیماً روی کالا یا بستهبندی آن نصب میشود. برخلاف برچسبهای حمل و نقل، هدف اصلی این تگها، کنترل موجودی، ردیابی اقلام و نظارت بر جابجایی کالا در زنجیره تأمین است. این ابزار هم در سیستمهای دستی و هم در فرآیندهای اتوماتیک مدیریت انبار کاربرد دارد.

تگهای انبارگردانی در طراحیهای متنوعی تولید میشوند و معمولاً شامل اطلاعات مهمی مانند شماره سریال کالا، بارکد و نام تولید کننده هستند. نکته قابل توجه این است که هیچ الگوی خاصی برای انتخاب نوع تگ انبارگردانی وجود ندارد. به همین دلیل هر کسبوکاری باید با توجه به حوزه کاری و ویژگیهای صنعتی خود، مناسبترین نوع برچسب را انتخاب کند.

انبارداری و انبارگردانی، دو مفهوم کاملاً متفاوت

گاهی تصور میشود که انبارداری و انبارگردانی مفاهیمی یکسان هستند، در حالی که این دو نقش کاملاً متفاوتی در چرخه لجستیک ایفا میکنند. در ادامه مفهوم انبارداری و انبارگردانی را مورد بررسی قرار میدهیم:

انبارگردانی به مجموعهای از فعالیتها برای ثبت دقیق اطلاعات موجودی، شمارش کالاها و ارزیابی ارزش آنها گفته میشود. اما سوال دیگری که وجود دارد این است که انبارگردانی وظیفه کیست؟ در واقع در پروسه انبارگردانی، نیروی انبارگردان وظیفه دارد مقدار واقعی کالاهای موجود را بررسی کرده و گزارشی دقیق از وضعیت موجودی تهیه کند. این گزارشها معمولاً در پایان دورههای مالی یا در زمانهای خاص تنظیم میشوند تا وضعیت انبار مشخص شود.

در مقابل، انبارداری به فرآیند دریافت، نگهداری و محافظت از کالاها در شرایط بهینه اشاره دارد. انباردار وظیفه دارد تا با بهرهگیری از حداقل منابع، امنیت و سلامت کالاها را در کوتاهترین زمان ممکن تضمین کند.

نقش واحد انبار در انبارگردانی چیست؟

واحد انبار یکی از بخشهای بسیار مهم در هر سازمانی است. این واحد نقش مهمی در دریافت، ثبت و خروج کالاها دارد. در ادامه، به برخی از وظایف و مسئولیتهای این واحد اشاره میکنیم:

ارائه رسید کالاهای دریافتی

ارائه رسید کالاهای دریافتی در انبارگردانی چیست؟ پس از ورود کالا به انبار، بلافاصله عملیات بازرسی و شمارش کالاها انجام میشود. پس از شمارش کالاهای ورودی برای اقلام دریافتی، رسید رسمی صادر میشود. در این مرحله، بخش انبار وظیفه دارد اطلاعات دقیق مربوط به مقادیر کالاهای ورودی را به بخش حسابداری گزارش دهد.

وجود هماهنگی میان واحد انبار و حسابداری، نقش مهمی در نظارت و کنترل موجودی مواد و کالا خواهد داشت. با امضای رسید انبار، واحد انبار مسئولیت کالاهای دریافت شده را بر عهده میگیرد.

صدور کالا و دریافت حواله انبار

دایره انبار با هدف حفظ کنترل وضعیت موجودیها تنها در شرایط خاص اجازه خروج کالا از انبار را صادر میکند. اینکار تنها در صورت دریافت حواله انبار دارای شماره ردیف انجام میشود. برای واحد دریافتکننده این حواله به عنوان رسید رسمی کالا عمل کرده و نظم و شفافیت در گردش کالا را تضمین میکند. حوالههای انبار نقش اصلی در کنترل موجودیهای انبار داشته و معمولاً در سه نسخه تهیه میشود:

- نسخه اول در دایره درخواستکننده بایگانی میشود

- نسخه دوم بهعنوان رسید تحویل در انبار نگهداری میشود

- نسخه سوم برای حسابداری ارسال شده و به عنوان مبنای محاسبه بهای تمام شده عمل میکند.

انبارگردانی وظیفه کیست؟ شرح وظایف برای تهیه گزارش

اکنون که با مفهوم انبارگردانی و نکات مربوط به آن آشنا شدیم، این سوال مطرح میشود که انبارگردانی وظیفه کیست؟ انبارگردانی معمولاً توسط انباردار یا مدیر انبار انجام میشود. به طور کلی فردی که مسئول کنترل و مدیریت موجودیها باشد، وظیفه انبارگردانی را نیز برعهده دارد.

البته در برخی موارد، کارشناسان لجستیک یا کارکنان زنجیره تأمین نیز در پروسه انبارگردانی نقش دارند. معمولا انبارگردانی در بازههای زمانی مشخص با همکاری انباردار و یکی از اعضای تیم حسابداری با هدف ثبت دقیق اطلاعات انجام میشود. تفکیک وظایف بین انبار و تیم انبارگردانی، شفافیت و دقت گزارشها را افزایش داده و از بروز خطا در ثبت اطلاعات جلوگیری میکند.

وظایف حسابرس هنگام انبارگردانی چیست؟

- بررسی دستورالعمل انبارگردانی:

حسابرسان دستور العمل انبارگردانی را که 2 هفته قبل از زمان انبارگردانی توسط مدیران تهیهشده است را بررسی کرده و مراحل آن را مورد بررسی قرار میدهند. - نقش نظارتی:

در فرایند انبارگردانی حسابرسان مسئول شمارش کالاها نیستند و فقط صحت اجرای دستورالعملها را بررسی میکنند. - برنامهریزی قبل از انبارگردانی:

مواردی مانند تعیین تاریخ شمارش، تعداد حسابرسان، زمان تقریبی و میزان شمارشهای آزمایشی توسط حسابرسان مشخص میشوند. - استفاده از کارشناسان فنی:

در مواردی که موجودی انبار حاوی کالاها و اقلام تخصصی مانند تجهیزات خاص باشند، حضور کارشناسان فنی از قبل و توسط حسابرسان هماهنگ میشود. - دستورالعمل داخلی مؤسسه حسابرسی:

تهیه دستورالعمل داخلی موسسه حسابرسی که شامل جزئیات محرمانهای مثل اعضای تیم، درصد نمونهگیری (مثلاً ۵٪)، روش نظارت میشود، از وظایف حسابرسان بوده و نباید در اختیار صاحبکار قرار گیرد. - ممنوعیت ورود/خروج کالا:

در روزهای انبارگردانی، ورود و خروج کالا ممنوع است. در صورت لزوم ورود و خروج کالا تنها با مجوز حسابرس انجام میشود. - تفکیک کالاهای معیوب:

کالاهای آسیبدیده از سایر کالاهای موجود در انبار جدا شده و در شمارش لحاظ نمیشوند. ارزشگذاری کالاهای آسیب دیده به صورت جداگانه توسط حسابرس انجام میشود. - اطمینان از شمارش همه موجودیها:

بررسی اینکه کارکنان صاحبکار طبق دستورالعمل عمل کرده و همه کالاهای متعلق به شرکت شمارش شدهاند نیز از دیگر وظایف حسابرسان در فرایند انبارگردانی است. - روش شمارش:

شمارش موجودیها معمولاً توسط دو نفر انجام میشود. یک نفر اقلام را میشمارد و نفر دوم، تعداد شمارش شده را در برگه شمارش (کاردکس) ثبت میکند. - اطلاعات برگه شمارش (کاردکس):

اطلاعات کاردکس شامل نام کالا، مشخصات، واحد اندازهگیری و شمارهگذاری توسط حسابرسان از پیش تعیین میشود. - شمارش آزمایشی حسابرس:

حسابرسان با هدف تایید نهایی و بررسی دقیقتر صحت شمارش کالاها اقلام موجود را بهصورت نمونه انتخاب میکنند. شمارش کالاهای انتخاب شده مجددا انجام شده و نتیجه با اطلاعات ثبت شده در کاردکس مقایسه میشود. - بررسی دقیق:

در فرایند انبارگردانی حسابرسان با هدف تایید صحت اطلاعات مواردی مانند اشتباهات عددی، کد کالا، واحد اندازهگیری و مشخصات دیگر را به طور دقیق بررسی میکنند. - رفع مغایرتها:

در صورتی که حسابرس متوجه وجود مغایرت در اطلاعات کاردکس و عدد شمارش شده شوند، شمارش مجدد توسط کارکنان انبار انجام میشود. - ثبت نهایی:

اطلاعات ثبتشده در برگههای شمارش (کاردکس) باید بدون تغییر و به صورت دقیق به فرمهای رسمی شمارش که دارای شماره ردیف هستند؛ منتقل شود. این اطلاعات مبنای تهیه گزارش نهایی خواهند بود.

نمونه دستورالعمل و صورت جلسه انبارگردانی

نمونه برنامه انبارگردانی

(این برنامه جهت ارائه نمونه است و اشخاص باید با در نظر گرفتن اصول انبارگردانی و وضعیت موجودی مواد و کالای خود نسبت به برنامه انبارگردانی خود اقدام نمایند)

شرکت نمونه

دستورالعمل انبارگردانی

پایان سال مالی…………

به منظور انجام صحیح و نظاممند عملیات انبارگردانی پایان سال مالی ……………… دستورالعمل انبارگردانی به شرح ذیل جهت اجرا ابلاغ می گردد. این عملیات از تاریخ ……………………. آغاز و در مورخ …………………. به پایان خواهد رسید عملیات مذکور با رعایت ضوابط ذیل انجام خواهد شد:

۱-محدوده شمارش

عملیات شمارش شامل موارد ذیل می شود:

۱-۱-شمارش موجودی مواد اولیه و کار در جریان ساخت (واقع در انبار ………….. به نشانی …………………………..)

۲-۱- شمارش موجودی …………………….. (واقع در انبار ………….. به نشانی …………………………..)

۳-۱- شمارش موجودی قطعات و سایر موجودیها (واقع در انبار ………….. به نشانی …………………………..)

۲-وظایف و مسئولیتها

۱-۲- هماهنگ کننده: نظارت کلی و سرپرستی شمارش برعهده هماهنگ کننده است وظایف هماهنگ کننده به شرح ذیل می باشد:

۱-۱-۲- نظارت کلی به نحوه اجرای عملیات انبارگردانی

۲-۱-۲- کنترل چیده شدن اقلام موجود در انبار به صورت قابل شمارش و اطمینان از اینکه هر نوع موجودی حدالامکان در یک محل نگهداری می شود.

۳-۱-۲- کنترل تفکیک شدن موجودی کالای امانی از سایر اقلام موجودی

۴-۱-۲- کنترل تفکیک شدن موجودی اسقاط از سایر اقلام موجودی

۵-۱-۲- کنترل برچسبهای نصب شده بر روی کالای موجود در انبار

۶-۱-۲- کنترل مکفی بودن وسایل و ابزار سنجش لازم جهت شمارش

۷-۱-۲- تهیه لیستهای شمارش و تحویل لیستها به سرپرست شمارش

۸-۱-۲- دریافت اوراق شمارش ثبت شده از سرپرست شمارش و نظارت بر ثبت شمارش در سیستم مکانیزه و تهیه لیست مغایر

۹-۱-۲- بررسی و پیگیری مغایرات

۲-۲- سرپرست شمارش: سرپرست شمارش هدایت کلی گروههای شمارش را برعهده دارد و وظایف وی به شرح زیر می باشد:

۱-۲-۲- هماهنگ کردن عملیات شمارش گروههای شمارش

۲-۲-۲- نظارت کلی بر انجام عملیات شمارش توسط گروههای شمارش

۳-۲-۲- کنترل ورود و خروج اقلام در ضمن شمارش

۴-۲-۲- دریافت برگه های شمارش از هماهنگ کننده و ارائه آن به گروههای شمارش

۵-۲-۲- تقسیم برگه های شمارش بین گروههای شمارش و تعیین محدوده شمارش هر گروه

۶-۲-۲- پاسخگویی به مسائل و مشکلات گروههای شمارش و گزارش نارسایی ها به هماهنگ کننده

۷-۲-۲- جمع آوری و تنظیم برگه های شمارش بعد از انجام هر مرحله و تسلیم آن به هماهنگ کننده

۳-۲- گروههای شمارش: شمارش توسط …….. گروه مرکب از یک نفر مسئول و یک نفر شمارشگر انجام خواهد شد.

۱-۳-۲- مسئول گروه شمارش: وظیفه مسئول گروه شمارش نظارت بر شمارش صحیح شمارشگر و ثبت شمارش در اوراق مربوط می باشد.

۲-۳-۲- شمارشگر: وظیفه شمارشگر شمارش اقلام موجودی می باشد.

۳- روش انجام کار

شمارش در دو نوبت به ترتیب ذیل انجام خواهد شد:

۱-۳-برگه های شمارش مطابق نمونه پیوست با استفاده از سیستم مکانیزه توسط هماهنگ کننده تهیه و در اختیار سرپرست شمارش قرار خواهد گرفت.

۲-۳- قبل از آغاز عملیات شمارش آخرین شماره سریال رسید، حواله و برگشتی توسط هماهنگ کننده طی صورتجلسه ای ثبت و به امضای هماهنگ کننده ، مسئول شمارش و مسئول انبار خواهد رسید خواهد شد.

۳-۳- اوراق شمارش بنا به صلاحدید سرپرست شمارش بین گروههای شمارش تقسیم خواهد شد.

۴-۳- به منظور جلوگیری از شمارش مجدد با عدم شمارش برخی از اقلام نواحی شمارش با نظارت سرپرست شمارش بین گروههای شمارش تقسیم خواهد شد و عملیات شمارش توسط هرگروه به ترتیب از محل مشخصی شروع شده و اقلام شمارش شده بنا به تشخیص سرپرست شمارش به وسیله رنگ یا ماژیک علامت گذاری خواهند شد.

۵-۳- در طول مدت شمارش هرگونه ورود و خروج در صورت ضرورت فقط با نظر سرپرست شمارش و امضای برگه های ورود و خروج توسط هماهنگ کننده و با تایید نماینده حسابرسان مستقر در شرکت انجام خواهد شد.

۶-۳- پس از انجام شمارش برگه های شمارش توسط سرپرست شمارش جمع آوری و به هماهنگ کننده تسلیم می گردد و با نظارت وی شمارش در سیستم مکانیزه ثبت خواهد شد. در نهایت سیستم مکانیزه با مقایسه شمارش و کارتهای انبار لیست مغایرت شمارش اول را ارائه خواهد کرد.

۷-۳- در شمارش دوم تنها اقلامی که موجودی آنها طی شمارش اول دارای مغایرت بوده مجددا شمارش خواهد شد، پس از شمارش دوم لیستهای شمارش مجددا در رایانه ثبت و با مقایسه شمارش و کارتهای انبار صورت مغایرت نهایی تهیه خواهد شد.

۴- زمانبندی و معرفی مسئولان

مسوولان انجام انبارگردانی افراد ذیل می باشند:

۱-هماهنگ کننده: ………………..

۲-سرپرست شمارش: …………….

۳-گروههای شمارش به شرح ذیل:

ردیف شرح مسئول شمارشگر

۱ گروه ۱

۲ گروه ۲

۳ گروه ۳

انجام عملیات انبارگردانی طبق جدول زمانبندی ذیل خواهد بود:

گروه شمارش از تاریخ تا تاریخ محل مورد شمارش مرتبه شمارش

گروه ۱ ……. …….. انبار …………… شمارش اول

گروه ۱ …….. …….. انبار ……………. شمارش دوم

گروه ۲ ………. …….. انبار……………. شمارش اول

گروه ۲ ……… …….. انبار …………… شمارش اول

گروه ۳ …….. …….. انبار …………… شمارش اول

گروه ۳ مواد در جریان ساخت شمارش اول

انجام دهنده تاریخ شرح عملیات

هماهنگ کننده …… تهیه لیست مغایرت شمارش اول انبار ……………………..

هماهنگ کننده ….. تهیه لیست مغایرت شمارش دوم انبار ……………………..

هماهنگ کننده ….. تهیه لیست مغایرت شمارش اول انبار ………………………

هماهنگ کننده ….. بایگانی کلیه اوراق و تهیه لیست های مغایرت نهایی

شرکت نمونه

صورت کالای شمارش شده در تاریخ ……………………..

ردیف

کد کالا

شرح کالا

واحد کالا

شمارش اول شمارش دوم شمارش نهایی

نحوه ثبت حسابداری کسری و اضافات انبار

به اختلاف میان موجودی ثبتشده در دفاتر و موجودی واقعی شمارششده کسر و اضافات انبار میگویند. در فرآیند انبارگردانی، پیش از هر چیزی این مغایرتها به طور دقیق بررسی میشوند تا مشخص شود که وجود کسری یا اضافات واقعی بوده یا نتیجه خطا در ثبت اطلاعات است.

در مواردی که مغایرتهای موجود قابل توجه و با اهمیت باشند، باید علت دقیق اختلافات بررسی شود. به این ترتیب پس از مشخص شدن موضوع، اصلاحات لازم در دفاتر حسابداری نیز انجام خواهد شد. اما اگر مغایرتها جزئی بوده و سوءاستفادهای مانند سرقت و تخلف اتفاق نیفتاده باشد باشند، بدون نیاز به بررسی علت اختلاف، اطلاعات ثبت شده اصلاح شده و اطلاعات جدید در حسابها ثبت میشود.

به طور کلی، در شرایطی که موجودی واقعی انبار بیشتر از موجودی ثبت شده در سیستم باشد، به آن «اضافه انبار» گفته میشود. در مقابل نیز و در صورتی که موجودی واقعی انبار کمتر از مقدار ثبت شده در سیستم باشد، به این وضعیت «کسری انبار» گفته میشود.

ثبت حسابداری کسورات انبار

در صورت وجود کسری انبار، باید موجودی ثبت شده در سیستم حسابداری را تا میزان موجودی واقعی کاهش دهیم. به این ترتیب معادل مبلغ کسری، حساب «کسر و اضافه انبار» را بدهکار و حساب «موجودی کالا» را بستانکار میکنیم.

| شرح | بدهکار | بستانکار |

| کسر و اضافه انبار | **** | |

| موجودی کالا | **** |

ثبت حسابداری اضافات انبار

در صورت وجود اضافی انبار، باید موجودی ثبت شده در سیستم حسابداری را تا میزان موجودی واقعی افزایش دهیم. به این ترتیب معادل مبلغ اضافه شده، حساب «کنترل مواد» یا «موجودی کالا» بدهکار و حساب «کسر و اضافه انبار» بستانکار میشود.

| شرح | بدهکار | بستانکار |

| موجودی کالا | **** | |

| کسر و اضافه انبار | **** |

بستن حساب کسری و اضافات انبار

یکی از روشهای رایج برای بستن حساب «کسر و اضافه انبار»، انتقال مانده آن به حساب «خلاصه سود و زیان» است. در صورتی که مانده حساب کسر و اضافه انبار بدهکار باشد (یعنی کسری انبار بیشتر از اضافات باشد)، ثبت زیر در دفاتر حسابداری انجام میشود:

| شرح | بدهکار | بستانکار |

| خلاصه سود و زیان | **** | |

| کسر و اضافه انبار | **** |

بعضی از کارشناسان معتقدند برای شفافیت بیشتر در گزارشدهی، بهتر است سرفصل جداگانهای با عنوان هزینه کسر کالا در سیستم حسابداری ایجاد شود. در این روش، بهجای بستن حساب «کسر و اضافه انبار» مستقیماً به حساب «خلاصه سود و زیان»، آن را به حساب «هزینه کسر کالا» منتقل میکنند.

از آنجا که این حساب ماهیت هزینهای دارد و موقت است، در پایان دوره مالی بهصورت سیستماتیک به حساب «خلاصه سود و زیان» بسته میشود. در صورتی که مانده حساب کسر و اضافه انبار بستانکار باشد (یعنی موجودی واقعی بیشتر از ثبتشده بوده یا به عبارتی اضافه انبار داشته باشیم)، ثبت زیر انجام میشود:

| شرح | بدهکار | بستانکار |

| کسر و اضافه انبار | **** | |

| خلاصه سود و زیان | **** |

آموزش انبارگردانی به پرسنل با نرم افزار سپیدار، گامی آسان بهسوی موفقیت کسبوکار

آموزش صحیح پرسنل در استفاده از نرمافزار سپیدار، دقت و سرعت انبارگردانی را افزایش میدهد. با یادگیری نحوه ثبت رسید و حواله، گزارشگیری موجودی و تطبیق با اطلاعات انبار، خطاهای انسانی کاهش پیدا کرده و تصمیمگیریهای مدیریتی دقیقتر انجام میشود. این آموزش گامی مؤثر برای ارتقاء عملکرد انبار و موفقیت کسبوکار است.

ناربن بهعنوان نماینده رسمی فروش و پشتیبانی نرمافزار حسابداری سپیدار، خدمات متنوعی از جمله مشاوره، آموزش، نصب و پشتیبانی این نرمافزار را به کسبوکارها ارائه میدهد.

وظایف واحدهای مختلف در عملیات انبار گردانی:

وظایف واحد بازرگانی:

1- جمع آوری فاکتورها از تامین کنندگان در جهت تحویل به واحد امور مالی شرکت

2- در اولویت قرار دادن خریدهای واجب و الزامی

3- انجام هماهنگیهای لازم با پیمان کاران در جهت این که، دریافت کالاها الزاماً تا قبل از انجام عملیات انبار گردانی انجام شود.

4- تهیه و تحویل مستندات لازم به نماینده موسسه حسابرسی

5- تهیه و تسویه تنخواه گردان قبل از شروع عملیات انبار گردانی

واحد لجستیک، تولید و فنی:

1- پیش بینی و محاسبه این که چه مقدار اقلام نیاز است. و در این جهت سریها و یا میزانهای اضافی را تا دو روز قبل از انجام عمیلیات انبار گرانی رفع نماید.

2- فرایند محاسبات کار فرایندی نسبتاً پیچیده است. بنا براین بهتر است، در پایان دوره، جریان کالاهایی که در حال ساخت هستند متوقف شود تا برای انجام شمارش به حداقل میزان خود رسیده باشد.

3- لزوم ارائه جزئیات تمام قطعات و متریالی که در طی کار به مصرف رسید، کالاها و محصولاتی که تولید شد و…. تا قبل از انجام عملیات انبار گردانی.

جمع بندی…

همان طور که گفتیم، انبار گردانی یکی از مهمترین عملیاتی است که در انبار شرکتها، کارخانهها و… در جهت اطلاع دقیق از موجودی کالاها، میزان متریال مصرف شده، میزان کالای تولید شده و… انجام میشود. انبار گردانی انواع مختلفی تحت عنوانهای پایان دوره (پایان سال)، میان دوره و رندم یا اتفاقی دارد که هر یک را در طی مطلب تشریح کردیم. شمارش نیز که یکی از مراحل و اعمالی است که در طی عملیات انبار گردانی انجام میشود، به سه حالت مختلف انجام میشود که هر کدام خدمت شما عزیزان توضیح داده شد.